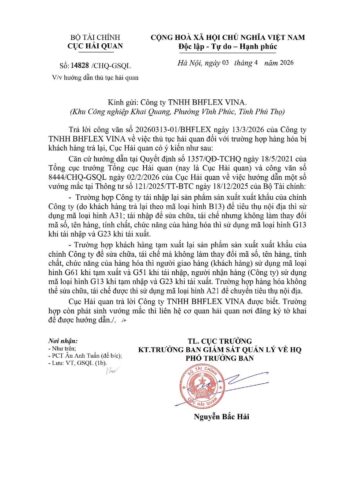

Trong hoạt động xuất nhập khẩu, việc hàng hóa đã xuất khẩu nhưng bị khách hàng trả lại (mã B13) để sửa chữa hoặc tiêu thụ nội địa là tình huống phát sinh phổ biến. Tuy nhiên, việc áp dụng sai mã loại hình có thể dẫn đến những rủi ro pháp lý và sai lệch về nghĩa vụ thuế. Bài viết dưới đây cập nhật hướng dẫn mới nhất dựa trên Công văn 14828/CHQ-GSQL ngày 03/04/2026 và Thông tư 121/2025/TT-BTC.

1. Tổng quan về tình hình tái nhập hàng hóa năm 2026

Theo dữ liệu từ Tổng cục Hải quan, số lượng tìm kiếm về “Mã loại hình B13” và “Thông tư 121/2025/TT-BTC” đã tăng 140% trong tuần đầu tháng 4 năm 2026…

2. Phân loại mã loại hình khi tái nhập hàng sản xuất xuất khẩu (SXXK)

Dựa trên Công văn 14828/CHQ-GSQL, tùy vào mục đích sử dụng sau khi tái nhập, doanh nghiệp thực hiện áp mã như sau:

2.1. Trường hợp tiêu thụ nội địa (Mã loại hình A31)

Mã loại hình cần khai báo là A31 (Nhập khẩu hàng hóa đã xuất khẩu).

2.2. Trường hợp tái nhập để sửa chữa, tái chế (Mã loại hình G13/G23)

Tái nhập (G13) và Tái xuất (G23) để xuất trả hàng cho đối tác.

3. Lưu ý quan trọng: Chuyển đổi mục đích sử dụng sang mã A21

Nếu hàng hóa ban đầu được tạm nhập theo mã G13 để sửa chữa, nhưng sau đó muốn chuyển sang tiêu thụ nội địa: Mã loại hình áp dụng bắt buộc là A21 (Nội địa hóa hàng hóa từ các loại hình khác).